6.5

(created on 2004-8-8, revised on 2005-2-16, 2011-10-26, 2011-10-29,

2011-11-03.)

2011-10-29 画像ファイルをpngフォーマットに変更した。

2011-11-03 Table 6.5 added.

2016-11-06 (a),(b) revised and solution with Maxima added.

Maxima calculation

Maximaによる解を示す。

期待収益 E(R) の式を、%o5 に得。

分散 var(R) の最小値を、%o10 に得。

分散の最小値に対応する期待収益率 E(r) の値を、%o12 に得。

注

%i1 雨が降らない場合の総収益を x1 に代入

%i2 雨が降る場合の総収益を x2 に代入

%i3 雨が降らない確率を p1 に代入

%i4 雨が降る確率を p2 に代入

%i5 総収益 x の期待値 E(x) を Ex に代入

%i6 期待値 E(x2) を Exx に代入

%i7 総収益 x の分散 var(x) = E(x2) - E(x)2 を、

変数 variance に代入

%i8 分散 variance を u で微分して得た導関数を、変数 derivative に代入

%i9 導関数 derivative を 0 とする u を求め、解 u=3000000 を Au に代入

%i10 解 u を variance に代入し、分散の最小値 0.0 を得

%i11 解 u を Ex に代入し、分散が最小の場合の期待総収益の値 1.2 を得

%i12 期待総収益 = 1.2 から、

期待収益率E(r) = 1.2 - 1.0 = 0.2 = 20% を得

Maxima 5.38.1 http://maxima.sourceforge.net

using Lisp SBCL 1.3.4

Distributed under the GNU Public License. See the file COPYING.

Dedicated to the memory of William Schelter.

The function bug_report() provides bug reporting information.

(%i1) x1 : 3e6 / (1e6 + 0.5 * u);

3000000.0

(%o1) -----------------

0.5 u + 1000000.0

(%i2) x2 : u / (1e6 + 0.5 * u);

u

(%o2) -----------------

0.5 u + 1000000.0

(%i3) p1 : 0.5;

(%o3) 0.5

(%i4) p2 : 0.5;

(%o4) 0.5

(%i5) Ex : x1 * p1 + x2 * p2;

0.5 u 1500000.0

(%o5) ----------------- + -----------------

0.5 u + 1000000.0 0.5 u + 1000000.0

(%i6) Exx : x1^2 * p1 + x2^2 * p2;

2

0.5 u 4.5e+12

(%o6) -------------------- + --------------------

2 2

(0.5 u + 1000000.0) (0.5 u + 1000000.0)

(%i7) variance : Exx - Ex^2;

2

0.5 u 1500000.0 2 0.5 u

(%o7) (- (----------------- + -----------------) ) + --------------------

0.5 u + 1000000.0 0.5 u + 1000000.0 2

(0.5 u + 1000000.0)

4.5e+12

+ --------------------

2

(0.5 u + 1000000.0)

(%i8) derivative : diff(variance, u);

2

0.5 u 0.25 u

(%o8) (- --------------------) - 2 ((- --------------------)

3 2

(0.5 u + 1000000.0) (0.5 u + 1000000.0)

0.5 750000.0

+ ----------------- - --------------------)

0.5 u + 1000000.0 2

(0.5 u + 1000000.0)

0.5 u 1500000.0 1.0 u

(----------------- + -----------------) + --------------------

0.5 u + 1000000.0 0.5 u + 1000000.0 2

(0.5 u + 1000000.0)

4.5e+12

- --------------------

3

(0.5 u + 1000000.0)

(%i9) Au : solve(derivative, u);

rat: replaced -4.5e+12 by -4500000000000/1 = -4.5e+12

rat: replaced 1000000.0 by 1000000/1 = 1000000.0

rat: replaced 0.5 by 1/2 = 0.5

rat: replaced 1.0 by 1/1 = 1.0

rat: replaced 1000000.0 by 1000000/1 = 1000000.0

rat: replaced 0.5 by 1/2 = 0.5

rat: replaced -750000.0 by -750000/1 = -750000.0

rat: replaced 1000000.0 by 1000000/1 = 1000000.0

rat: replaced 0.5 by 1/2 = 0.5

rat: replaced 0.5 by 1/2 = 0.5

rat: replaced 1000000.0 by 1000000/1 = 1000000.0

rat: replaced 0.5 by 1/2 = 0.5

rat: replaced -0.25 by -1/4 = -0.25

rat: replaced 1000000.0 by 1000000/1 = 1000000.0

rat: replaced 0.5 by 1/2 = 0.5

rat: replaced 1500000.0 by 1500000/1 = 1500000.0

rat: replaced 1000000.0 by 1000000/1 = 1000000.0

rat: replaced 0.5 by 1/2 = 0.5

rat: replaced 0.5 by 1/2 = 0.5

rat: replaced 1000000.0 by 1000000/1 = 1000000.0

rat: replaced 0.5 by 1/2 = 0.5

rat: replaced -0.5 by -1/2 = -0.5

rat: replaced 1000000.0 by 1000000/1 = 1000000.0

rat: replaced 0.5 by 1/2 = 0.5

(%o9) [u = 3000000]

(%i10) varR : subst(Au[1], u, variance);

2

0.5 u 1500000.0 2 0.5 u

(%o10) (- (----------------- + -----------------) ) + --------------------

0.5 u + 1000000.0 0.5 u + 1000000.0 2

(0.5 u + 1000000.0)

4.5e+12

+ -------------------- = 0.0

2

(0.5 u + 1000000.0)

(%i11) ER : subst(Au[1], u, Ex);

0.5 u 1500000.0

(%o11) ----------------- + ----------------- = 1.2

0.5 u + 1000000.0 0.5 u + 1000000.0

(%i12) Er : (% - 1);

0.5 u 1500000.0

(%o12) ----------------- + ----------------- - 1 = 0.2

0.5 u + 1000000.0 0.5 u + 1000000.0

(%i13)

(a)

revised on 2016-11-05

×106 を M で表す。

雨が降らない場合(if it does not rain)

確率(probability) p1 = 50%

受取額(amount received) X1 = 3×106

投資額(amount invested) X0 = 1×106 + 0.5u

総収益(toral return) R1

= X1 / X0

= 3×106 / (1×106 + 0.5u)

= 3M / (1M + 0.5u)

雨が降る場合(if it rains)

確率(probability) p2 = 50%

受取額(amount received) X1 = u

投資額(amount invested) X0 = 1×106 + 0.5u

総収益(toral return) R2

= X1 / X0

= u / (1×106 + 0.5u)

= u / (1M + 0.5u)

期待総収益 E(R)

= R1p1 + R2p2

= 0.5(3×106 + u) / (1×106 + 0.5u)

= (1.5×106 + 0.5u) / (1×106 + 0.5u)

= (1.5M + 0.5u) / (1M + 0.5u)

次を削除する。(2016-11-05)

投資額 = 100万 + 0.5u($)、

期待受取額 = 0.5 * 300万 + 0.5u($)

期待収益 = (0.5 * 300万 + 0.5u)

/ (100万 + 0.5u)

= (150万 + 0.5u)

/ (100万 + 0.5u)

(b)

E(R2)

= (0.5R12 + 0.5R22)

= 0.5(9×1012 + u2)

/ (1×106 + 0.5u)2

= (4.5×1012 + 0.5u2)

/ (1×106 + 0.5u)2

E(R)2

= (1.5×106 + 0.5u)2

/ (1×106 + 0.5u)2

= (2.25×1012 + 1.5×106u + 0.25u2)

/ (1×106 + 0.5u)2

分散 v(R)

= E(R2) - E(R)2

= (4.5×1012 + 0.5u2)

/ (1×106 + 0.5u)2

- (2.25×1012 + 1.5×106u + 0.25u2)

/ (1×106 + 0.5u)2

= (2.25×1012 -1.5×106u + 0.25u2)

/ (1×106 + 0.5u)2

= (9×1012 -6×106u + u2)

/ (2×106 + u)2

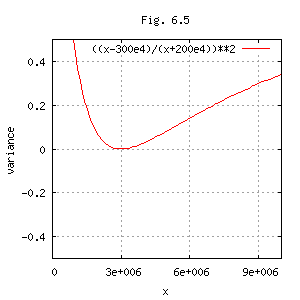

= (u - 3×106)2

/ (2×106 + u)2

= (u - 3M)2 / (u + 2M)2

次を削除する。(2016-11-05)

分散 v

= 0.5(300万 / (100万 + 0.5u) - (150万+0.5u) / (100万 + 0.5u))2

+ 0.5(u / (100万 + 0.5u) - (150万 + 0.5u) / (100万 + 0.5u))2

= 0.5(600万 / (200万 + u) - (300万 + u) / (200万 + u))2

+ 0.5(2u / (200万 + u) - (300万 + u) / (200万 + u))2

= 0.5((600万 - 300万 - u) / (200万 + u))2

+ 0.5((2u - 300万 - u) / (200万 + u))2

= 0.5((300万 - u) / (200万 + u))2 + 0.5((u - 300万)

/ (200万 + u))2

= ((u - 300万) / (u + 200万))2

分散のグラフをFig. 6.5に示す。

分散vの導関数(derivative) dv/du を求める。

v = f / g と置き、f/gの導関数を求める。

ただし、f = (u - 3M)2, g = (u + 2M)2

f' = 2(u - 3M), g' = 2(u + 2M), g(u)2 = (u + 2M)4

dv/du

= d(f/g)/du

= (f'g - fg') / g(u)2 (商の微分法)

= [2(u - 3M)(u + 2M)2 - (u - 3M)2 * 2(u + 2M)]

/ (u + 2M)4

= [2(u - 3M)(u + 2M) - (u - 3M)2 * 2]

/ (u + 2M)3

= 2(u - 3M)[(u + 2M) - (u - 3M)] / (u + 2M)3

= 2(u - 3M)5M / (u + 2M)3

= 10M(u - 3M) / (u + 2M)3

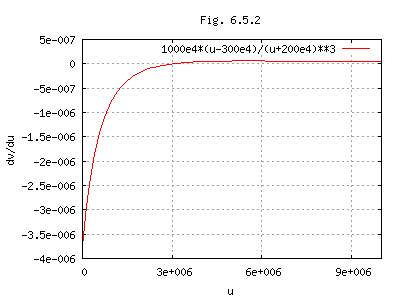

∴ dv/du = 10M(u - 3M) / (u + 2M)3

dv/du

= 2(u - 300万) / (u + 200万)((u - 300万) / (u + 200万))'

( ((u - 300万) / (u + 200万))'

= 500万 / (u + 200万)2 )

dv/du

= 2(u - 300万) / (u + 200万) * 500万 / (u + 200万)

= 1000万(u - 300万) / (u + 200万)3

(dv/duの図をFig. 6.5.2に示す。)(2005-2-16)

dv/du < 0, (0 < u < 3M)

dv/du > 0, (3M < u)

vの増減表をTable 6.5 に示す。(2011-11-03)

| u | 0 | 3M | ||

| dv/du | - | 0 | + | |

| v | ↓ | minimum | ↑ |

∴ u = 3M の時、分散が最小となる。 その分散 v は、v(u = 3M) = 0($2)。

よって、総収益(total return)の分散(variance)を最小化するためには、

3M 単位の保険を購入すべきである。

期待総収益E(R)(u = 3M) = (1.5M + 0.5 * 3M) / (1M + 0.5 * 3M) = 1.2

期待収益率E(r) = 期待総収益E(R) - 1 = 0.20 = 20%

図化コマンド

図化コマンドを次のリンクに示す。

history

2004-08-08 create.

2005-2-16, 2011-10-26 revise.

2011-10-29 画像ファイルをpngフォーマットに変更した。

2011-11-03 Table 6.5 added.

2016-11-06 (a),(b) revised and solution with Maxima added.

2021-02-17 change XHTML to html5, change shift-jis to utf-8, add viewport.